https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2253&cntntsId=7684

주택임대 소득세 계산

주택임대 총수입금액이 2천만원을 초과하는 경우

다른 종합과세 대상 소득과 함께 합산해서 신고해야 합니다. (세율 6∼45%)

- 이자 소득 금액 +

- 배당 소득 금액 +

- 상가 등 임대소득 금액 +

-

주택 임대소득 금액

+ - 사업 소득 금액 +

- 근로 소득 금액 +

- 연금 소득 금액 +

- 기타 소득 금액 =

- 종합소득 금액 -

- 종합소득 공제 =

- 종합소득 과제 표준 *

- 세율(6~42%) =

- 종합소득 - 세액감면 , 산출세액 - 세액공제 =

- 종합소득 결정세액

주택임대 총수입금액이 2천만원 이하인 경우

주택임대소득만 분리과세(세율 14%)하는 방법과 종합과세하는 방법 중 선택하여 신고할 수 있습니다.

| 구 분 | 주택임대 수입금액 | 필요경비 | 공제금액2) | 분리과세 사업소득금액 | 산출세액 | 세액감면3) | 분리과세 결정세액 |

|---|---|---|---|---|---|---|---|

| 등록임대 주택1) | 월세 + 간주 임대료 |

60% | 4백만원 | 수입금액 (-)필요경비 (-)공제금액 |

과세표준 (×)14% |

단기(4년) 30%(20%) 75%(50%) |

산출세액 -감면세액 |

| 미등록 임대주택 | 50% | 2백만원 | - | =산출세액 |

- 1)등록임대주택 : 세무서와 지자체에 모두 등록하고 임대보증금·임대료의 증가율이 5%를 초과하지 않아야 함

- 2)분리과세 주택임대소득을 제외한 종합소득금액이 2천만원 이하인 경우 공제

- 3)국민주택규모의 임대주택으로 조세특례제한법 제96조의 요건을 모두 충족하여야 함

주택임대 소득세 계산 사례

사례1. 월세 임대수입은 없고 보증금만 있는 경우

- 종합소득 발생내역

甲은 4인 가족*으로 아래와 같이 월세 임대수입은 없고 보증금만 있으며, 주택임대소득 외의 다른 종합소득금액은

* 본인, 배우자, 자녀 2명으로 모두 150만 원 인적공제 대상임.(인적공제6백만 원=150만 원×4명)

< 주택임대 현황 >

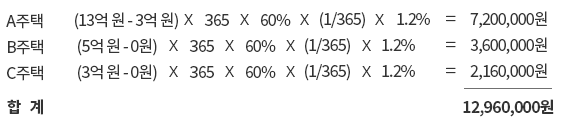

주택임대 현황 - 임대주택, 임대기간, 보증금(원) 포함 임대주택(업종코드) 임대기간 보증금(원) A주택(701102) ’21.1.1.~’21.12.31. 1,300,000,000 B주택(701102) ’21.1.1.~’21.12.31. 500,000,000 C주택(701102) ’21.1.1.~’21.12.31. 300,000,000 합 계 2,100,000,000 * 임대주택 3채 모두 주거전용면적 40㎡ 초과하여 간주임대료 계산 대상이고, 기준시가 9억 원 이하이며, 세무서와 지방자치단체에 등록하지 않음.

- 종합소득세 납부할 세액 : 16,340원 (= min [16,340원, 627,200원]

- 보증금 등에 대한 간주임대료 계산

주택의 간주임대료 = (보증금 – 3억 원) × 임대일수 × 60% ÷ 365 × 이자율(1.2%)

- 종합소득세 납부할 세액 계산

종합소득세 납부할 세액 계산 - 종합과세, 분리과세 포함 종합과세 분리과세 수입금액 12,960,000 수입금액 12,960,000 필요경비 - 5,520,9601) 필요경비 - 6,480,0002) 소득금액 = 7,439,040 공제금액 - 2,000,0003) 소득공제 - 6,000,000 과세표준 = 1,439,040 과세표준 = 4,480,000 세율 × 6% 세율 × 14% 산출세액 = 86,342 산출세액 = 627,200 감면공제 - 70,0004) 감면세액 - 0 결정세액 = 16,342 결정세액 = 627,200 기납부세액 - 0 기납부세액 - 0 납부할 세액 = 16,340 납부할 세액 = 627,200 - 1)수입금액(12,960,000) × 단순경비율(42.6%)

- 2)수입금액(12,960,000) × 사업자 미등록 시 분리과세 필요경비율(50%)

- 3)미등록 & 주택임대 외 다른 종합소득금액 2천만 원 이하 : 공제금액 2백만 원

- 4)표준세액공제 7만 원

- 보증금 등에 대한 간주임대료 계산

사례2. 보증금은 없고 월세 임대수입만 있는 경우

- 종합소득 발생내역

- 乙은 4인 가족*으로 아래와 같이 보증금은 없고 월세 임대수입만 있으며, 주택임대소득 외의 다른 종합소득금액은 없음.

* 본인, 배우자, 자녀 2명으로 모두 150만 원 인적공제 대상임.(인적공제6백만 원=150만 원×4명)

< 주택임대 현황 >

주택임대 현황 - 임대주택, 임대기간, 수입금액(원) 포함 임대주택(업종코드) 임대기간 수입금액(원) D주택(701102) ’21.1.1.~’21.12.31. 12,000,000 E주택(701102) ’21.1.1.~’21.12.31. 6,000,000 합 계 18,000,000 * 임대주택 모두 기준시가 9억 원 이하이며, 세무서와 지방자치단체에 등록하지 않음.

- 乙은 4인 가족*으로 아래와 같이 보증금은 없고 월세 임대수입만 있으며, 주택임대소득 외의 다른 종합소득금액은 없음.

- 종합소득세 납부할 세액 : 189,920원 (= min[189,920원, 980,000원])

- 종합소득세 납부할 세액 계산

종합소득세 납부할 세액 계산 - 종합과세, 분리과세 포함 종합과세 분리과세 수입금액 18,000,000 수입금액 18,000,000 필요경비 - 7,668,0001) 필요경비 - 9,000,0002) 소득금액 = 10,332,000 공제금액 - 2,000,0003) 소득공제 - 6,000,000 과세표준 = 4,332,000 과세표준 = 7,000,000 세율 × 6% 세율 × 14% 산출세액 = 259,920 산출세액 = 980,000 감면공제 - 70,004) 감면세액 - 0 결정세액 = 189,920 결정세액 = 980,000 기납부세액 - 0 기납부세액 - 0 납부할 세액 = 189,920 납부할 세액 = 980,000 - 1)수입금액(18,000,000) × 단순경비율(42.6%)

- 2)수입금액(18,000,000) × 사업자 미등록 시 분리과세 필요경비율(50%)

- 3)미등록 & 주택임대 외 다른 종합소득금액 2천만 원 이하 : 공제금액 2백만 원

- 4)표준세액공제 7만 원

- 종합소득세 납부할 세액 계산

사례3. 주택임대소득과 근로소득이 함께 있는 경우

- 종합소득 발생내역

- 丙은 4인 가족*으로 아래와 같이 주택임대소득과 근로소득(총급여액 5천만 원)**이 함께 있음.

* 본인, 배우자, 자녀 2명으로 모두 150만 원 인적공제 대상임.(인적공제6백만 원=150만원×4명)

** 근로소득공제를 차감한 소득금액은 37,750,000원, 국민연금 및 보험료 등 소득공제금액은 8,375,000원이며, 연말정산으로 기납부한 세액은 1,766,250원임.

< 주택임대 현황 >

주택임대 현황 - 임대주택, 임대기간, 수입금액(원) 포함 임대주택(업종코드) 임대기간 수입금액(원) F주택(701102) ’21.1.1.~’21.12.31. 4,000,000 G주택(701102) ’21.1.1.~’21.12.31. 2,000,000 합 계 6,000,000 * 임대주택 모두 기준시가 9억 원 이하이며, 세무서와 지방자치단체에 등록하지 않음.

- 丙은 4인 가족*으로 아래와 같이 주택임대소득과 근로소득(총급여액 5천만 원)**이 함께 있음.

- 종합소득세 납부할 세액 : 420,000원 (= min[516,600원, 420,000원])

- 종합소득세 납부할 세액 계산

종합소득세 납부할 세액 계산 - 종합과세, 분리과세 포함 종합과세 분리과세 주택임대 수입금액 6,000,000 근로소득총급여액 50,000,000 주택임대 수입금액 6,000,000 주택임대 필요경비 - 2,556,0001) 근로소득공제 - 12,250,000 주택임대 소득금액 = 3,444,000 필요경비 - 3,000,0002) 근로소득금액 + 37,750,000 근로소득금액 = 37,750,000 종합소득금액 = 41,194,000 공제금액 - 04) 소득공제 - 14,375,0003) 소득공제 - 14,375,0003) 과세표준 = 26,819,000 과세표준 = 23,375,000 과세표준 = 3,000,000 세율 × 15% 세율 × 15% 세율 × 14% 산출세액 = 2,942,850 산출세액 = 2,426,250 산출세액 = 420,000 감면공제 - 660,0005) 감면공제 - 660,0005) 감면세액 - 0 결정세액 = 2,282,850 결정세액 = 1,766,250 결정세액 = 420,000 기납부세액 - 1,766,2506) 기납부세액 - 1,766,2506) 기납부세액 - 0 납부할 세액 = 516,600 납부할 세액 = 0 납부할 세액 = 420,000 420,000 - 1)수입금액(6,000,000) × 단순경비율(42.6%)

- 2)수입금액(6,000,000) × 사업자 미등록 시 분리과세 필요경비율(50%)

- 3)인적공제 6,000,000 + 국민연금·보험료 등 공제 8,375,000

- 4)주택임대 외 다른 종합소득금액이 2천만 원을 초과하는 경우 공제금액 없음

- 5)근로소득세액공제 660,000

- 6)연말정산한 근로소득세 1,766,250

- 종합소득세 납부할 세액 계산

사례4. 세무서와 지자체에 모두 등록한 경우(감면율 20% 적용)

- 종합소득 발생내역

- 丁은 4인 가족*으로 아래와 같이 주택임대소득이 있으며, 주택임대소득 외의 다른 종합소득금액은 없음

* 본인, 배우자, 자녀 2명으로 모두 150만 원 인적공제 대상임.(인적공제6백만 원=150만 원×4명)

< 주택임대 현황 >

주택임대 현황 - 임대주택, 임대기간, 수입금액(원) 포함 임대주택(업종코드) 임대기간 수입금액(원) H주택(701102) ’21.1.1.~’21.12.31. 12,000,000 I주택(701102) ’21.1.1.~’21.12.31. 6,000,000 합 계 18,000,000 * 임대주택 모두 기준시가 9억 원 이하이고 세무서와 지방자치단체에 등록하였으며, 20% 세액감면(4년 이상 임대) 대상임.

- 丁은 4인 가족*으로 아래와 같이 주택임대소득이 있으며, 주택임대소득 외의 다른 종합소득금액은 없음

- 종합소득세 납부할 세액 : 137,930원 (= min[137,930원, 358,400원])

- 종합소득세 납부할 세액 계산

종합소득세 납부할 세액 계산 - 종합과세, 분리과세 포함 종합과세 분리과세 수입금액 18,000,000 수입금액 18,000,000 필요경비 - 7,668,0001) 필요경비 - 10,800,0002) 소득금액 = 10,332,000 공제금액 - 4,000,0003) 소득공제 - 6,000,000 과세표준 = 4,332,000 과세표준 = 3,200,000 세율 × 6% 세율 × 14% 산출세액 = 259,920 산출세액 = 448,000 감면공제 - 121,9844) 감면세액 - 89,6005) 결정세액 = 137,936 결정세액 = 358,400 기납부세액 - 0 기납부세액 - 0 납부할 세액 = 137,930 납부할 세액 = 358,400 - 1)수입금액(18,000,000) × 단순경비율(42.6%)

- 2)수입금액(18,000,000) × 세무서와 지자체 모두 등록 시 분리과세 필요경비율(60%)

- 3)세무서와 지자체 모두 등록 & 주택임대 외 다른 종합소득금액 2천만 원 이하 : 공제금액 4백만 원

- 4)표준세액공제 70,000 + 소형주택 임대사업자 감면 51,984(=259,920×20%)

- 5)소형주택 임대사업자 감면 : 448,000 × 20% = 89,600

- *감면세액 89,600원의 20%(17,920원)를 농어촌특별세로 납부하여야 함

- 종합소득세 납부할 세액 계산

댓글 0

| 번호 | 제목 | 글쓴이 | 날짜 | 조회 수 |

|---|---|---|---|---|

| 13 | 2022.7.21 정부 세제 개편안 - 종합부동산세, 주택임대소득 관련 | 거북이 | 2022.07.21 | 3027 |

| 12 | 5.10 소득세법 개정안 주요 내용 | 거북이 | 2022.06.28 | 2458 |

| » | [국세청] 주택임대 소득세 계산 | 거북이 | 2022.05.31 | 1143 |

| 10 | [국세청] 소형주택 임대사업자에 대한 세액감면 계산 사례 | 거북이 | 2022.05.31 | 2596 |

| 9 | 홈택스 주택임대소득 분리과세 신고방법 | 거북이 | 2022.05.29 | 2508 |

| 8 | 헌법재판소의 오피스텔 취득세 합헌 판결 결정문 (2019헌마184) | 거북이 | 2020.04.05 | 2233 |

| 7 | 조정대상지역에서 1가구 1주택 양도세 비과세 혜택을 받으려면 | 거북이 | 2019.10.19 | 2882 |

| 6 | 2019년 달라진 종합부동산세 | 거북이 | 2019.10.18 | 2418 |

| 5 | 2019년 달라진 양도소득세 장기보유특별공제율 | 거북이 | 2019.10.07 | 1679 |

| 4 | [국세청] 양도소득세 가산세 | 거북이 | 2019.08.24 | 824 |

| 3 | [국세청] 부동산, 주식 등의 양도소득세 세율 | 거북이 | 2019.08.24 | 2035 |

| 2 | 자경농지 양도세 감면 8년 이상 농지 소재지 근처 거주하며 직접 영농해야 | 거북이 | 2019.03.29 | 1953 |

| 1 | 가족인데 뭐 어때~ 가족간 부동산 거래 세금폭탄 주의 | 거북이 | 2019.03.21 | 1941 |